Invecchiamento della popolazione in Italia: come cambia il welfare

La popolazione italiana vive molto a lungo: la speranza di vita alla nascita è di 82,8 anni, in netta ascesa, si passa infatti da un’aspettativa di vita di soli 55 anni nel 1930 fino ad arrivare ad 83 anni oggi. Questo è il dato più alto di Europa.

L’effetto combinato di questo dato con il decremento del tasso di natalità genera il cosiddetto indice di vecchiaia che non è altro che il rapporto tra la popolazione over 65 anni e la popolazione di 0-14 anni, moltiplicato per 100. Questo dato nel 2017 era pari al 165,3%. Era 157,7% nel 2015 e 163,4% nel 2016. Il significato di questo rapporto è molto semplice e cioè che ci sono molti più anziani rispetto ai giovani e che questo sbilanciamento è in continua crescita.

Nel 2017 sono nati in Italia 464 mila bambini, il peggior risultato dall’Unità d’Italia ad oggi. Il saldo con il numero dei morti è negativo (-191 mila unità), compensato quasi completamente dal saldo migratorio positivo (+188 mila unità). Il movimento naturale della popolazione (nati – morti) è però sempre più negativo mentre il saldo migratorio è sempre meno positivo.

In effetti è così: la popolazione anziana (da convenzione gli over 65) rappresenta il 22,3% della popolazione, contro una media europea del 19,4%. È, manco a dirlo, il dato più alto di tutta Europa. Storicamente siamo sempre stati tra i paesi con una maggiore quota di anziani, certo le proporzioni sono aumentate in modo molto significativo con il passare del tempo, basti pensare che nel 1983 la quota di ultrasessantacinquenni era del 13,1%.

Tutte le previsioni demografiche indicano che i processi in corso fotografati dai dati sopra riportati proseguiranno il loro trend, aggravando il processo di invecchiamento della popolazione in Italia.

Secondo le previsioni, da qui al 2045 la percentuale della popolazione over 65 arriverà al 33,50%.

Cosa succederà in Toscana? Con una popolazione sostanzialmente stabile, sopra 3,7 milioni di residenti, aumenteranno di un terzo gli ultrasessantacinquenni da 940 mila a più di un milione e 250.000 ma soprattutto aumenteranno del 70% i grandi vecchi, gli ultraottantacinquenni, da 157.000 a 266.000 con un aumento addirittura del 69%.

Ma com’è lo stato di salute degli over 65?

Quasi la metà degli ultrasessantacinquenni (45%) soffre di tre o più malattie croniche, mentre le limitazioni nella vista riguardano un quarto (23,95) e quelle nell’udito quasi il 40%: la stessa percentuale di chi ha limitazioni motorie.

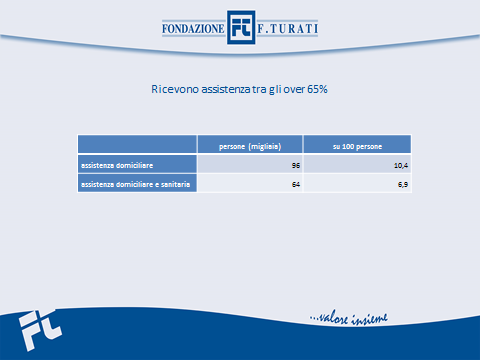

Per quanto riguarda lo stato di autosufficienza, il 22% ha difficoltà nella cura della persona e il 40% nello svolgimento delle attività domestiche.

Il 17,4%, uno su sei, è stato ricoverato in ospedale negli ultimi 12 mesi: la quasi totalità (92%) nell’arco dell’anno si è rivolto al medico di famiglia mentre due su tre (64,4%) hanno fatto ricorso allo specialista.

La definizione di disabilità

I dati sulla non autosufficienza in Italia variano molto: perché non autosufficienza è un concetto difficile da definire, che racchiude una serie eterogenea di diversità e capacità corporee, cognitive e sensoriali. È difficile in particolare definire con esattezza il passaggio dalla autosufficienza alla non autosufficienza. Basti pensare che da qualche anno la Regione Toscana ha istituito una tipologia di assistenza in RSA denominata Bassa Intensità Assistenziale che tratta, appunto, quei casi limite in cui non è possibile stabilire con esattezza se siamo in presenza di casi auto o non autosufficienti.

Nonostante le difficoltà nella definizione, i dati riportati dall’Osservatorio Nazionale sulla Salute parlano di 2 milioni e 300 mila persone non autosufficienti di età superiore a 65 anni, che rappresentano il 17% della popolazione anziana. Questo dato, confrontato con il dato del 2007, fa vedere come anche questo fattore sia notevolmente aumentato.

Ad aggravare questa condizione dobbiamo considerare un altro dato e cioè che tra gli ultra 65enni il 42,4% vive da solo. Si tratta di una diffusa condizione di vulnerabilità che vede coinvolto un numero elevato di persone, le quali non possono contare sull’aiuto di un familiare.

Oltre a soffrire di queste gravi limitazioni le persone con disabilità vivono in precarie condizioni psicologiche, come testimonia il fatto che oltre l’8,5% di queste persone soffre di un disturbo depressivo grave.

L’incremento previsto dei non autosufficienti in Italia passerà da 2.300.000 del 2017 a 4.930.000 nel 2050, pari al 5% della popolazione.

In Toscana il Rapporto sulla disabilità redatto a cura della Regione stima che i disabili passeranno dagli 85.000 circa del 2015 ai 105.000 circa del 2030.

Purtroppo, a tale incremento dei bisogni di assistenza non corrisponde un aumento delle risorse investite. La crescente domanda di servizi non trova in questo senso un’adeguata risposta nell’offerta pubblica e privata, con tutto ciò che ne consegue per le famiglie. Se ieri il welfare statale era sufficiente, oggi non lo è più.

Sino ad oggi per far fronte alle esigenze derivanti dall’invecchiamento della popolazione e dalla progressiva crescita degli anziani non autosufficienti, due sono state le risposte.

La prima è stata quella della “domiciliarità” con un ruolo centrale delle famiglie, supportato da risorse e servizi pubblici di sostegno.

La seconda è stata quella della “residenzialità” fondata sulla rete territoriale di presidi socio sanitari e socio assistenziali.

In Toscana al 31/12/2014 risultavano attivi circa 900 presidi residenziali con circa 24.000 posti letto, 6,4 ogni 1.000 persone residenti.

Gli ospiti sono prevalentemente anziani, 18.041, seguiti dagli adulti dai 18 ai 64 anni, 4582 ed dai minori 1181

La maggior parte dell’offerta residenziale in Toscana è di tipo socio-sanitario (77,4% dei posti letto) e fornisce un livello di assistenza medio (54%) erogando trattamenti medico-sanitari estensivi di lungo periodo a pazienti in condizioni di non autosufficienza.

La titolarità delle strutture è in carico a enti non profit nel 44% dei casi, a enti pubblici nel 30%, a entri privati for profit in circa il 25% dei casi.

La gestione dei presidi residenziali è affidata prevalentemente a organismi di natura privata (83% dei casi), soprattutto di tipo non profit (45%); il 18% delle residenze è gestita da enti di natura religiosa; al settore pubblico spetta la gestione di circa il 17% dei presidi.

Per le rette occorre ricordare che vanno distinte la quota sanitaria, a carico del SSR, relativa ai fattori produttivi di carattere sanitario (personale, materiale di consumo sanitario), stabilita al massimo nel 50% del costo complessivo e la quota sociale, relativa ai costi di erogazione dei servizi alberghieri e di funzionamento della struttura.

Le Regioni si sono preoccupate di definire la ripartizione fra quota sanitaria e quota sociale, lasciando ai singoli Comuni la determinazione della compartecipazione alla spesa dell’assistito.

Per quanto concerne l’importo delle rette, dati di difficile rilevazione, la tariffa complessiva “media” nazionale delle strutture residenziali sanitarie è di circa 105 euro, ovviamente con ampia oscillazioni – fra gli 80 e i 143 euro per i casi a maggiore intensità assistenziale – in ragione della funzione assegnata alle RSA nel sistema regionale di cure, degli standard di personale, della consistenza delle prestazioni a carico al SSN e della presenza più o meno marcata di strutture a più alta complessità assistenziale.

Mediamente a livello nazionale la ripartizione delle spese per RSA vedeva il 51% coperto dal Servizio sanitario e per il 46,6% dall’assistito, con un modesto supporto dal Comune di residenza (2,4%).

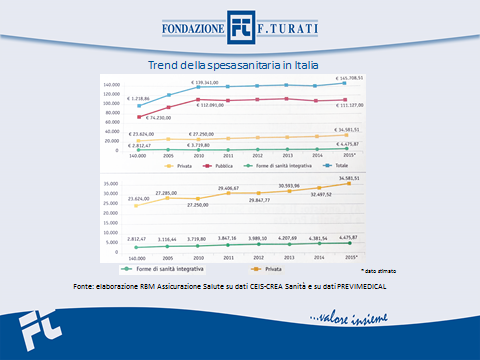

A ciò bisogna aggiungere un contesto generale caratterizzato dalla sempre più difficile sostenibilità del Servizio sanitario nazionale e dalla crescita significativa della spesa sanitaria privata: +3,2% nel biennio 2013-2015, quando la crescita dei consumi si è fermata ad esempio solo al +1,7%. Sempre più spesso, infatti le famiglie ricorrono al settore privato, allo scopo di aggirare liste d’attesa divenute eccessivamente lunghe e anche per il costo dei ticket, che in molti casi ha quasi raggiunto quello delle tariffe proposte nel privato. La spesa sanitaria privata ha raggiunto i 34,5 miliardi di euro, pari al 25% della spesa sanitaria complessiva e da qui al 2050 si parla addirittura di una esplosione della spesa sanitaria complessiva con un incremento del 150%, per cui il ruolo delle forme di sanità integrativa è destinato a diventare sempre più centrale in quanto la spesa privata non potrà aumentare in maniera tale da poter coprire tutto il fabbisogno di assistenza. Arriveremo ad una svolta epocale in quanto la spesa sanitaria privata e le forme di sanità integrativa non riguarderanno più le famiglie più abbienti o i lavoratori dipendenti, ma si estenderanno gioco forza anche alle categorie meno abbienti. Nel 2015, la spesa relativa alla sanità integrativa è stata di quasi 4,5 miliardi, pari a oltre il 13% della spesa sanitaria privata. Questo dato è, per le ragioni appena descritte, destinato ad incrementarsi in maniera significativa.

In questo particolare momento storico in Italia, a causa di una progressiva riduzione del ruolo della famiglia nel prestare assistenza, di una modesta copertura dei servizi di assistenza domiciliare, di una scarsità dei posti letto in presidi residenziali e sociosanitari, si sta verificando quello che è stato chiamato il “modello italiano di sostegno alla non autosufficienza” fondato sulla esternalizzazione del servizio di cura dall’ambito domestico alla figura del collaboratore familiare e soprattutto del “badante”.

Tuttavia questo modello, fino ad oggi tutto sommato a basso costo e ad alto valore, sta entrando in crisi sia per la riduzione dei redditi familiari sia per la crescente presa di coscienza da parte di lavoratori e lavoratrici “badanti” del ruolo che hanno assunto con le conseguenti legittime rivendicazioni in termini di diritti e retribuzioni, sia e soprattutto per la scarsa professionalità che tali figure hanno nel prestare quella che è diventata un’assistenza sempre più specialistica.

Un’indagine del CENSIS mette in luce come oggi sia emersa una propensione potenziale degli italiani ad accantonare risorse dedicate a finanziare nel tempo forme di tutela dalla non autosufficienza: quindi esiste una propensione potenziale ad investire nel tempo per costruirsi una tutela adeguata.

La questione centrale è: come si mette concretamente in movimento l’accumulo concreto di queste risorse? Con quali prodotti assicurativi? Con quali connotati dei soggetti chiamati a operare su questo mercato? Con quali strumenti di promozione, anche fiscale, dell’importanza strategica che hanno per una buona longevità il ricorso a strumenti di assicurazione sociale per la non autosufficienza?

Un tema che è anche al centro delle forme di secondo welfare, degli accordi aziendali integrativi che sempre più diffusamente se ne occupano.

Indicazioni bibliografiche:

ARS – Regione Toscana, Welfare e salute in Toscana 2017

ORS – Regione Toscana, La disabilità in Toscana Secondo rapporto – Anno 2016

Regione Toscana, I Presidi residenziali socio-assistenziali e socio-sanitari in Toscana

CGIL SPI, Le politiche per gli anziani non autosufficienti nelle regioni italiane

ARS Toscana, Salute e qualità della vita degli anziani in Toscana – I risultati dell’indagine Passi d’Argento 2017

Rapporto Dicembre 2018 ISTAT, I PRESIDI RESIDENZIALI SOCIO-ASSISTENZIALI E SOCIO-SANITARI

2018 ISTAT http://dati.disabilitaincifre.it/dawinciMD.jsp

OSSERVATORIO NAZIONALE SULLA SALUTE NELLE REGIONI ITALIANE, Rapporto Osservasalute 2016

RBM Assicurazione salute, Il Servizio Sanitario Nazionale e le forme sanitarie integrative, nella prospettiva di un secondo pilastro in sanità

Più programmazione contro la carenza di medici

Più programmazione contro la carenza di medici