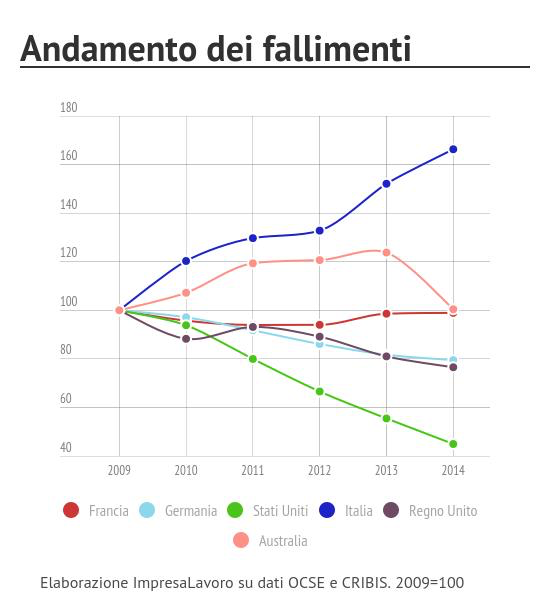

Gli investimenti in ricerca e sviluppo crescono sia in termini assoluti che in termini relativi. Un trend che dura, in maniera sostanzialmente ininterrotta, da quarant’anni.

Gli investimenti in R&S sono un motore della crescita economica ma hanno ricadute sulla salute e sul sistema sanitario.

La ricerca rappresenta l’unico modo per affrontare le sfide connesse all’invecchiamento della popolazione che l’accresciuta domanda di assistenza che a ciò segue e le malattie della terza età tra le quali, le più insidiose, quelle cerebro – degenerative.

È interessante notare che il rapporto tra investimenti industriali (privati) e investimenti istituzionali (dei governi o accademico-universitari) è pari a 2 : 1. In tutte le tre grandi aree di investimento (Nord America, Asia ed Europa) e in quasi tutti i paesi (tranne l’Italia) gli investimenti industriali sono di gran lunga prevalenti su quelli istituzionali per ogni euro/dollaro istituzionale ce ne sono due investiti dalle industrie e dai privati.

L’Italia fa eccezione, come dicevamo, perché la ricerca è finanziata soprattutto dal pubblico: questo fa sì che il nostro paese si situi nella classifica dei maggiori paesi paneuropei come il quinto dopo Germania, Russia, Francia e Regno Unito ma certamente prima – dato che ci conforta – di altri paesi come Spagna Olanda e Svezia .

Si aggiunga che la crisi finanziaria iniziata nel 2008 ha contratto le possibilità per i bilanci pubblici di finanziare la ricerca in quei paesi, come il nostro, tenuti ai gravosi aggiustamenti dettati dalla commissione europea dal 2012 in poi. Aggiustamenti, è la cosa più preoccupante, che sembrano non avere soluzione di continuità.

A soffrire della contrazione delle risorse destinate alla ricerca sarà la popolazione che, attualmente di mezza età, si troverà tra 20 o 30 anni ad avere bisogno di più cure e assistenza potendo contare al contempo su un reddito disponibile inferiore e venendo, a molti, a mancare la solidarietà famigliare in quanto il numero dei single è ormai da anni in aumento secondo un trend che in Europa può dirsi stabile nel lungo termine.

È quindi impellente la necessità di ripensare al modello della ricerca trovando per questa fonti di finanziamento alternative poiché oggi senza risorse la ricerca è praticamente impossibile.

Una risposta può venire dalla finanza alternativa.

La ricerca di per sé non garantisce mai il ritorno sicuro del capitale investito, almeno nel medio periodo né un profitto a breve termine quindi scordiamoci la via dell’accesso al credito bancario.

Le banche peraltro dal 2012 in poi con l’aumentare dei crediti deteriorati, hanno scelto di ridurre i rischi imponendo ai soggetti economici condizioni più impegnative per l’accettazione delle domande di finanziamento, portando così a una diminuzione costante delle erogazioni.

Per la ricerca bisogna trovare, oltre al pubblico, nuovi canali, efficaci e semplici affinché il risparmio privato vi confluisca.

Di fronte a questo scenario di contrazione del credito bancario, si è voluto dare risposta con la crescita della finanza alternativa. In Europa e nel mondo vi sono oggi una serie di strumenti, dalle piattaforme di prestito P2P all’invoice financing, all’equity crowdfunding, per ricevere liquidità immediata al di fuori del canale bancario.Il ‘crowdfunding‘ (dall’inglese “crowd”, folla, e “funding”, finanziamento) è una raccolta di fondi online. Un particolare tipo di finanziamento collettivo che, sfruttando le potenzialità di Internet, consente a coloro che hanno delle idee o delle necessità, ma che non hanno tutti i fondi per realizzarle o soddisfarle, di provare ad accedere a risorse economiche di terzi attraverso specifiche piattaforme online, andando ad offrire ai propri sostenitori delle ricompense di natura finanziaria o anche non finanziaria.

Con il crowdfunding c’è l’opportunità di sfruttare questo nuovo tipo di raccolta collettiva per finanziare varie tipologie di progetti innovativi, di solidarietà, creativi e culturali, o attività di imprese sociali, o centri di ricerca che hanno buone idee ma difficoltà di accesso alle altre forme di finanziamento poiché non possono dare garanzie del ritorno, massimizzato dagli interessi, del capitale investito come invece impongono i canali di finanziamento tradizionali come le banche ma che possono proporre in cambio delle ricompense non finanziarie.

Esistono vari tipi di crowdfunding: reward based (raccolta fondi che, in cambio di donazioni in denaro, prevede una ricompensa, come il prodotto per il quale si sta effettuando il finanziamento, o un riconoscimento, come il ringraziamento pubblico sul sito della nuova impresa), donation based (modello utilizzato soprattutto dalle organizzazioni no profit per finanziare iniziative senza scopo di lucro), lending based (microprestiti a persone o imprese), equity based (modello regolamentato dalla Consob: in cambio del finanziamento versato è prevista la partecipazione del finanziatore al capitale sociale dell’impresa, diventandone così socio a tutti gli effetti), ibride (basate su più modalità di finanziamento).

Le principali piattaforme di crowdfunding in Italia sono già 69, vanno dalle piattaforme di crowdfunding per progetti culturali e artistici dalla ricerca scientifica in campi di frontiere ai progetti innovativi a livello territoriale, dalle donazioni a progetti non profit, alla promozione delle ‘buone cause‘ cioè a progetti di valore sociale

C’è da sperare che una volta rotto lo schermo dei privilegi (e connessi abusi) degli intermediari bancari, che, per oltre mille anni, ha separato coloro che risparmiano da coloro che utilizzano il risparmio, questa forma di finanziamento alternativo possa dare l’avvio ad un vero rinascimento finanziario.

Ugo Ronchi

Un amministratore sociale per avvicinare le periferie

Un amministratore sociale per avvicinare le periferie